Ставка 2,2% в Петербурге: почему важно письмо Минфина

29 мая 2026 года ФНС направила письмо по вопросу налога на имущество организаций для объектов недвижимости с кадастровой стоимостью выше 300 млн рублей. Внутри — позиция Минфина, которая может стать важным аргументом для собственников коммерческой недвижимости в Санкт-Петербурге.

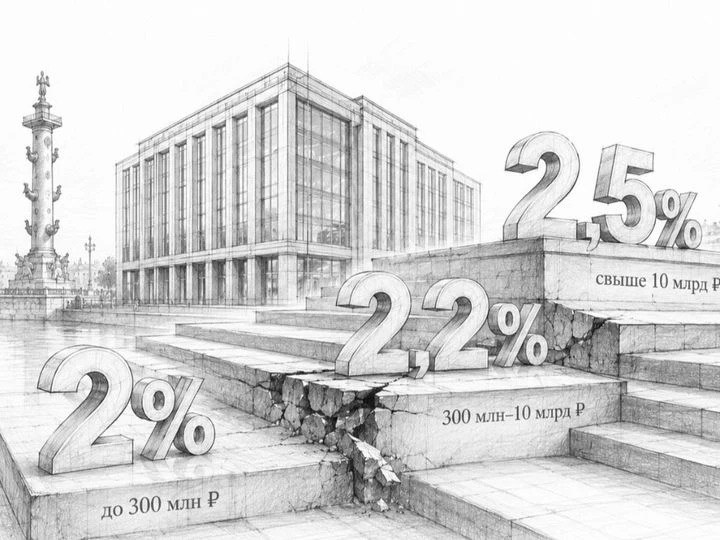

Суть спора — не в том, много это или мало: 2%, 2,2% или 2,5%. Вопрос в другом: может ли город применять ставку 2,2% к объектам от 300 млн до 10 млрд рублей, если такая дифференцированная ставка прямо не прописана в региональном законе.

Коротко

Налоговый кодекс устанавливает предельные ставки, но конкретную ставку должен определить регион. Если регион хочет привязать ставку к кадастровой стоимости, это нужно нормально написать в законе субъекта, а не выводить из общей нормы и переписки чиновников.

Для собственников объектов из Перечня в Петербурге это не академический спор. Разница между 2% и 2,2% на объекте в 500 млн рублей — 1 млн рублей в год.

Что произошло

Сначала Петербург фактически объяснил собственникам: льготу не даём, ставку 1,5% не сохраняем, бюджет напряжённый, инфраструктуру нужно финансировать. В письме вице-губернатора Полякова была обозначена такая логика ставок с 2026 года: до 300 млн рублей — 2%, от 300 млн до 10 млрд рублей — 2,2%, от 10 млрд рублей — 2,5%.

На бумаге выглядело уверенно. Почти как готовая формула для расчёта налога.

Но затем появилось письмо Минфина от 21 января 2026 года № 03-05-04-01/3117, направленное ФНС. Минфин указал: НК РФ задаёт предельные значения ставок, а конкретные ставки по налогу на имущество организаций устанавливают законодательные органы субъектов РФ.

Перевод на человеческий: Налоговый кодекс говорит, выше какого потолка региону нельзя поднимать ставку. Но сам по себе кодекс не заменяет региональный закон.

Где у Петербурга слабое место

В статье 380 НК РФ действительно есть несколько важных правил. Для объектов, налоговая база по которым считается от кадастровой стоимости, ставка в общем случае не может превышать 2%. Для объектов с кадастровой стоимостью выше 300 млн рублей регион может установить ставку до 2,5%. Также НК РФ допускает дифференцированные ставки по виду имущества и кадастровой стоимости.

Но ключевое слово здесь — «может». Не «автоматически применяет», а именно устанавливает законом субъекта.

Теперь смотрим закон Санкт-Петербурга № 684-96 «О налоге на имущество организаций». В нём есть общая ставка 2,2%. Есть норма о ставке 1,5% для ряда объектов, облагаемых по кадастровой стоимости, но она была прямо прописана только на 2022–2025 годы. Есть отдельная ставка 2,5% для объектов дороже 10 млрд рублей с 1 января 2025 года.

А вот отдельной нормы в стиле «для объектов из Перечня с кадастровой стоимостью от 300 млн до 10 млрд рублей ставка составляет 2,2%» в законе не видно.

И вот здесь начинается самое интересное.

Петербургская логика выглядит так: берём НК РФ, берём общий пункт регионального закона про 2,2%, соединяем их между собой — получаем ставку 2,2% для объектов от 300 млн до 10 млрд рублей.

Позиция Минфина звучит иначе: если хотите дифференцировать ставку по кадастровой стоимости, закрепите это в законе субъекта. Не в письме. Не в разъяснении. Не в конструкции «НК РФ во взаимосвязи с региональным законом».

Почему это важно в деньгах

Разница между 2% и 2,2% кажется маленькой только до первого расчёта.

Если кадастровая стоимость объекта — 500 млн рублей, налог по ставке 2% составит 10 млн рублей в год. По ставке 2,2% — уже 11 млн рублей. Разница — 1 млн рублей в год.

Если кадастровая стоимость объекта — 5 млрд рублей, налог по ставке 2% составит 100 млн рублей. По ставке 2,2% — 110 млн рублей. Разница — 10 млн рублей в год.

То есть 0,2 процентного пункта — это не косметика. Для торгового центра, бизнес-центра, крупного офиса или административно-делового объекта это может быть полноценный бюджет отдельного проекта.

Кому стоит проверить ставку

В первую очередь — собственникам объектов в Санкт-Петербурге, которые включены в Перечень объектов, облагаемых от кадастровой стоимости, и имеют кадастровую стоимость больше 300 млн рублей, но меньше 10 млрд рублей.

Перечень на 2026 год утверждён приказом Комитета по контролю за имуществом Санкт-Петербурга от 26 декабря 2025 года № 96-П. На официальном сайте администрации города указано, что это Перечень объектов, по которым налоговая база определяется как кадастровая стоимость, на 2026 год.

Что стоит проверить сейчас:

— включён ли объект в Перечень на 2026 год;

— какая кадастровая стоимость указана по объекту;

— какую ставку фактически применяет налоговая;

— есть ли аргумент против автоматического применения 2,2%.

После такой проверки уже можно решать, есть ли смысл спорить. Иногда экономия будет небольшой. А иногда речь идёт о миллионах рублей в год.

Что может сказать налоговая

Нужно честно понимать: налоговая вряд ли сразу согласится с позицией налогоплательщика. Петербург тоже, скорее всего, будет защищать свою конструкцию.

Но у собственников появился сильный аргумент: письмо Минфина прямо подчёркивает, что конкретные ставки устанавливаются региональными законами, а не выводятся из предельных ставок НК РФ. ФНС на своём сайте также указывает общий принцип: налог на имущество организаций — региональный налог, а законодательные органы субъектов определяют ставку в пределах главы 30 НК РФ.

Это не означает автоматическую победу. Но это означает, что спор перестал быть «просто мнением налогоплательщика».

Что делать собственнику

Если у вас в Петербурге объект из Перечня с кадастровой стоимостью от 300 млн до 10 млрд рублей, я бы не ждал первого неприятного сообщения от налоговой.

Нужно взять объект, посмотреть его категорию, основание включения в Перечень, кадастровую стоимость и применённую ставку. Дальше — оценить, можно ли обосновывать ставку 2% и насколько это экономически оправдано.

Здесь важна аккуратность. Одинаковая кадастровая стоимость ещё не значит одинаковая правовая позиция: многое зависит от вида объекта, формулировок регионального закона и того, как именно налоговый орган считает налог.

FAQ

Если объект дороже 300 млн рублей, ставка всегда 2,2%?

Нет. Сам по себе порог 300 млн рублей не делает ставку 2,2% автоматической. НК РФ устанавливает предельные значения, а конкретную ставку должен установить региональный закон.

Если объект дороже 10 млрд рублей, ситуация такая же?

Нет, по объектам дороже 10 млрд рублей в законе Санкт-Петербурга прямо прописана ставка 2,5%. Поэтому основной спор из поста касается диапазона от 300 млн до 10 млрд рублей.

Можно ли просто заплатить по 2% и ничего не объяснять?

Это рискованный путь. Лучше сначала подготовить позицию, расчёт и документы, а затем выбирать формат действий: пояснения, возражения, спор с налоговым органом или иной сценарий.

Это касается только торговых центров?

Нет. В зоне риска могут быть торговые, офисные, административно-деловые и другие коммерческие объекты, если они включены в региональный Перечень и налоговая база по ним определяется как кадастровая стоимость.

Вывод

Письмо чиновника — это не закон. И письмо города о том, как он видит ставку 2,2%, тоже не заменяет норму регионального закона.

Если Петербург хочет брать 2,2% с объектов от 300 млн до 10 млрд рублей, ставка должна быть прописана так, чтобы налогоплательщик мог открыть закон и увидеть её там напрямую. Без налоговой викторины «угадайте ставку по переписке со Смольным».

У вас объект в Петербурге дороже 300 млн рублей и он включён в Перечень? Проверьте ставку сейчас. Если налог считают по 2,2%, возможно, есть смысл побороться за разницу.

Верховный Суд уточнил критерии «недвижимости» для налога на имущество

Дмитрий Желнин прокомментировал для Legal Bulletin, как ВС РФ уточнил критерии «недвижимости» для налога на имущество и что проверить в документах.

Налог на имущество физлиц в 2025 году — комментарий Дмитрия Желнина

Комментарий Дмитрия Желнина для РБК: кто платит налог на имущество физлиц в 2025 году, какие ставки, льготы, срок до 1 декабря и что будет при просрочке.

Росреестр усиливает контроль за использованием земли: что проверяют и чем грозит

Комментарий Дмитрия Желнина для «ЭЖ»: как Росреестр проверяет целевое использование земли, роль ВРИ в ЕГРН и когда земельный налог может вырасти.

5 способов снизить налоги на недвижимость для бизнеса

Дмитрий Желнин для РИАМО о законных способах снижения налога на имущество и земельного налога: кадастровая стоимость, перечни, ВРИ и аудит нагрузки.

Новая кадастровая стоимость в ЕГРН: можно ли оспорить старую?

Новая КС уже в ЕГРН — всё, поздно? Нет. Разбираем позицию ВС РФ и когда можно пересчитать налоги за прошлые годы.

Как Петербург повысил налог без изменения закона

Разбор письма властей Петербурга: ставки 2–2,5 %, отказ от льгот и рост нагрузки после ГКО-2025.